Jak wprowadzić środek trwały do ewidencji? to proces, który musi przejść każda firma, która nabywa lub wytwarza aktywa o przewidywanym okresie użytkowania dłuższym niż rok. Jest to kluczowy element zarządzania finansami przedsiębiorstwa, wpływający na amortyzację, bilans oraz wynik finansowy. Prawidłowe wprowadzenie środka trwałego do ewidencji gwarantuje zgodność z przepisami prawa podatkowego i rachunkowego, a także umożliwia efektywne planowanie inwestycji i kontrolę majątku. Zrozumienie i poprawne przeprowadzenie tego procesu jest niezbędne dla każdego przedsiębiorcy.

Co to jest środek trwały i dlaczego jego ewidencja jest tak ważna?

Środek trwały to składnik majątku, który jest wykorzystywany przez jednostkę gospodarczą przez okres dłuższy niż rok, a jego wartość początkowa przekracza określoną kwotę (ustaloną przez przepisy podatkowe). Do środków trwałych zalicza się m.in. nieruchomości, maszyny, urządzenia, środki transportu oraz inne przedmioty o charakterze produkcyjnym lub użytkowym. Ewidencja środków trwałych jest kluczowa z kilku powodów.

Po pierwsze, pozwala na precyzyjne określenie wartości majątku firmy. Po drugie, umożliwia prawidłowe naliczanie odpisów amortyzacyjnych, które stanowią koszt uzyskania przychodu i wpływają na wysokość podatku dochodowego. Po trzecie, ewidencja środków trwałych jest niezbędna do sporządzania sprawozdań finansowych i bilansu, co jest wymagane przez prawo. Prowadzenie ewidencji środków trwałych pozwala także na bieżącą kontrolę stanu majątku, planowanie remontów i modernizacji oraz optymalizację kosztów.

Jakie dokumenty są potrzebne do wprowadzenia środka trwałego do ewidencji?

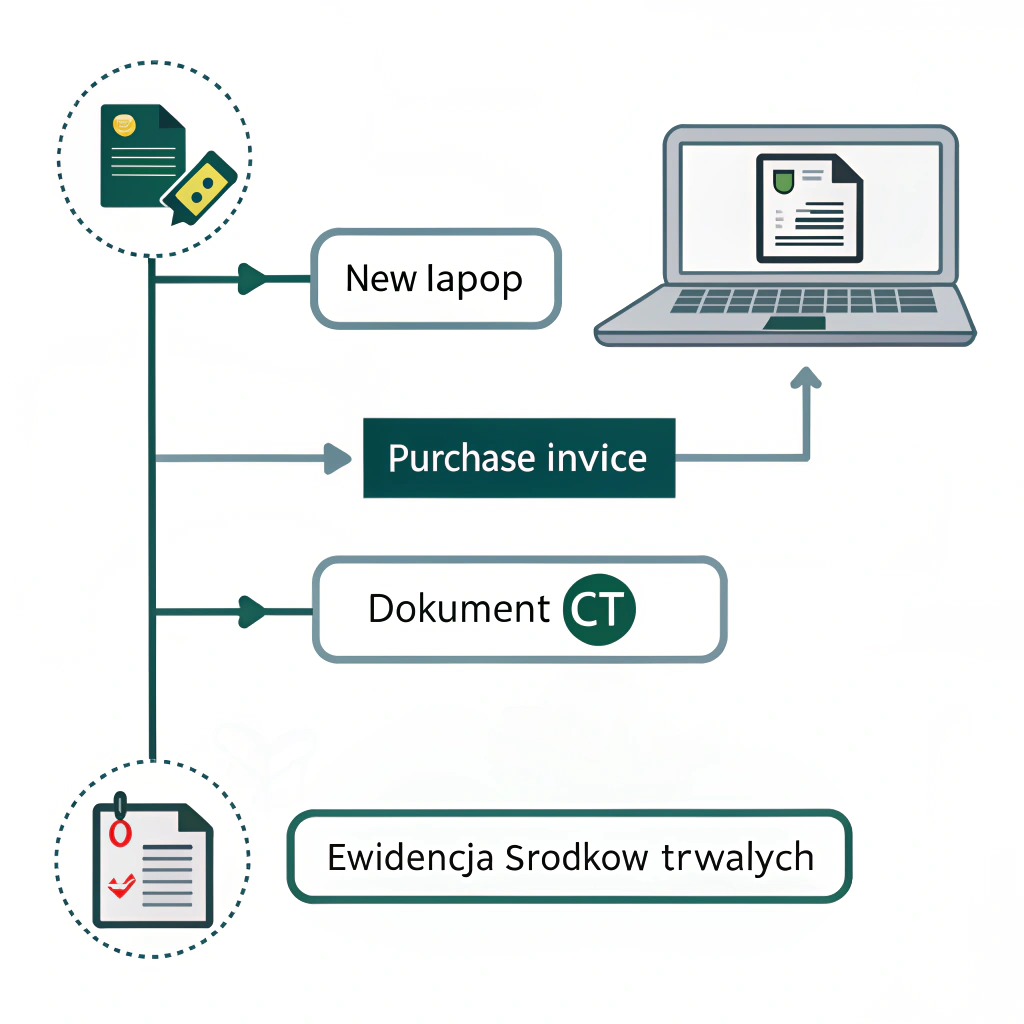

Proces wprowadzenia środka trwałego do ewidencji wymaga zgromadzenia i weryfikacji odpowiednich dokumentów. Podstawowym dokumentem jest faktura zakupu lub inny dokument potwierdzający nabycie środka trwałego (np. umowa kupna-sprzedaży, akt notarialny). Faktura powinna zawierać wszystkie niezbędne dane, takie jak nazwa i adres sprzedawcy, nazwa i ilość zakupionego środka trwałego, jego wartość oraz datę zakupu. Należy również sprawdzić, czy faktura jest zgodna z obowiązującymi przepisami prawa podatkowego.

W przypadku wytworzenia środka trwałego we własnym zakresie, konieczne jest zgromadzenie dokumentów potwierdzających poniesione koszty, takich jak faktury za materiały, wynagrodzenia pracowników oraz inne koszty związane z wytworzeniem. Dodatkowo, w zależności od rodzaju środka trwałego, mogą być wymagane inne dokumenty, takie jak pozwolenia na budowę, atesty, certyfikaty czy dokumentacja techniczna. Ważne jest, aby wszystkie dokumenty były przechowywane w sposób uporządkowany i umożliwiający szybki dostęp do nich.

Jak ustalić wartość początkową środka trwałego?

Wartość początkowa środka trwałego to kwota, od której naliczana jest amortyzacja. Jest to istotny element, który wpływa na wysokość kosztów uzyskania przychodu i, w konsekwencji, na wysokość podatku dochodowego. W przypadku zakupu, wartość początkową stanowi cena nabycia, powiększona o koszty związane z zakupem, takie jak koszty transportu, montażu, ubezpieczenia w transporcie czy cło. Należy pamiętać, że koszty te muszą być bezpośrednio związane z nabyciem środka trwałego.

W przypadku wytworzenia środka trwałego we własnym zakresie, wartość początkową stanowi koszt wytworzenia, czyli suma wszystkich kosztów poniesionych w związku z jego budową, montażem, ulepszeniem lub przystosowaniem do użytkowania. Koszt wytworzenia obejmuje m.in. koszty materiałów, wynagrodzenia pracowników, koszty usług obcych oraz inne koszty bezpośrednio związane z wytworzeniem. Ustalenie prawidłowej wartości początkowej jest kluczowe dla prawidłowego rozliczenia podatkowego.

Jak wybrać metodę amortyzacji dla środka trwałego?

Wybór metody amortyzacji jest istotną decyzją, która wpływa na sposób rozliczania kosztów w czasie i na wynik finansowy przedsiębiorstwa. Istnieją różne metody amortyzacji, a wybór odpowiedniej zależy od rodzaju środka trwałego, jego przewidywanego okresu użytkowania oraz polityki rachunkowości przyjętej przez firmę. Najpopularniejszymi metodami amortyzacji są: liniowa, degresywna (saldowa), jednorazowa oraz naturalna. Każda z tych metod ma swoje zalety i wady.

Metoda liniowa polega na równomiernym rozłożeniu wartości początkowej środka trwałego na cały okres jego użytkowania. Jest to najprostsza metoda i często stosowana dla budynków, budowli oraz maszyn i urządzeń. Metoda degresywna (saldowa) polega na szybszym amortyzowaniu środka trwałego w początkowym okresie użytkowania, co pozwala na szybsze odzyskanie zainwestowanego kapitału. Metoda ta jest często stosowana dla maszyn i urządzeń, które szybko tracą na wartości. Metoda jednorazowa polega na jednorazowym odpisaniu w koszty całej wartości początkowej środka trwałego.

| Metoda amortyzacji | Opis | Zalety | Wady | Przykładowe zastosowanie |

|---|---|---|---|---|

| Liniowa | Równomierne rozłożenie kosztu w czasie | Prosta w obliczeniach, przewidywalna | Nie uwzględnia szybkiego zużycia niektórych środków trwałych | Budynki, budowle, maszyny i urządzenia |

| Degresywna (saldowa) | Szybsza amortyzacja na początku okresu użytkowania | Szybszy zwrot z inwestycji, korzystna dla podatników | Złożona w obliczeniach, mniej przewidywalna | Maszyny i urządzenia, które szybko tracą na wartości |

| Jednorazowa | Jednorazowe odpisanie w koszty | Prosta, korzystna dla małych firm | Ograniczona możliwość stosowania, duży jednorazowy koszt | Niewielkie środki trwałe, o niskiej wartości |

| Naturalna | Amortyzacja proporcjonalna do ilości wykorzystanych zasobów | Dokładne odzwierciedlenie zużycia | Złożona w obliczeniach, wymaga monitoringu | Maszyny i urządzenia eksploatowane w zmiennym zakresie |

Jak prowadzić ewidencję środków trwałych?

Prowadzenie ewidencji środków trwałych jest kluczowe dla prawidłowego rozliczenia podatkowego i zarządzania majątkiem firmy. Ewidencja powinna zawierać szczegółowe informacje o każdym środku trwałym, takie jak: nazwa, data nabycia, wartość początkowa, metoda amortyzacji, stawka amortyzacji, okres użytkowania, dotychczasowe odpisy amortyzacyjne oraz wartość rezydualna. Ewidencja może być prowadzona w formie papierowej lub elektronicznej, jednak musi być prowadzona rzetelnie i zgodnie z obowiązującymi przepisami. Ważne jest, aby ewidencja była aktualizowana na bieżąco.

Wprowadzenie środka trwałego do ewidencji obejmuje kilka etapów. Najpierw należy zidentyfikować środek trwały i ustalić jego wartość początkową. Następnie należy wybrać odpowiednią metodę amortyzacji i ustalić stawkę amortyzacji. Kolejnym krokiem jest wprowadzenie danych do ewidencji, w tym numeru inwentarzowego, daty przyjęcia do użytkowania oraz innych istotnych informacji. Regularnie należy dokonywać odpisów amortyzacyjnych i aktualizować wartość bilansową środka trwałego.

Najważniejsze etapy procesu wprowadzenia środka trwałego do ewidencji to:

- Zidentyfikowanie środka trwałego i zebranie dokumentacji.

- Ustalenie wartości początkowej na podstawie dokumentów zakupu lub kosztów wytworzenia.

- Wybór metody amortyzacji i określenie okresu amortyzacji.

- Wprowadzenie danych do ewidencji środków trwałych (np. w programie księgowym).

- Przydzielenie numeru inwentarzowego.

- Regularne naliczanie i księgowanie odpisów amortyzacyjnych.

- Aktualizacja ewidencji w przypadku zmian (np. modernizacji, sprzedaży).

Jakie są konsekwencje błędów w ewidencji środków trwałych?

Błędy w ewidencji środków trwałych mogą prowadzić do poważnych konsekwencji, zarówno dla firmy, jak i dla jej właścicieli. Najpoważniejszą konsekwencją jest ryzyko kontroli ze strony organów podatkowych i nałożenia kar finansowych. Błędy w amortyzacji mogą prowadzić do zawyżenia lub zaniżenia kosztów uzyskania przychodu, co z kolei wpływa na wysokość podatku dochodowego. W przypadku wykrycia nieprawidłowości, organy podatkowe mogą zakwestionować odpisy amortyzacyjne i zażądać zapłaty zaległego podatku wraz z odsetkami.

Inne konsekwencje błędów w ewidencji środków trwałych to: nieprawidłowe sporządzanie sprawozdań finansowych, co może prowadzić do błędnych decyzji biznesowych, oraz trudności w uzyskaniu finansowania. Ponadto, nieprawidłowa ewidencja może utrudniać zarządzanie majątkiem firmy i planowanie inwestycji. Dlatego też, tak ważne jest prowadzenie ewidencji środków trwałych w sposób rzetelny i zgodny z obowiązującymi przepisami.

FAQ

Jak często należy aktualizować ewidencję środków trwałych?

Ewidencję środków trwałych należy aktualizować na bieżąco, w miarę występowania zmian dotyczących środków trwałych. Obejmuje to m.in. zmiany w wartości początkowej (np. w wyniku modernizacji), zmiany w metodzie amortyzacji, a także zmiany w stanie faktycznym (np. sprzedaż, likwidacja).

Czy można zmienić metodę amortyzacji w trakcie okresu użytkowania środka trwałego?

Zasadniczo, zmiana metody amortyzacji w trakcie okresu użytkowania środka trwałego jest możliwa, ale podlega pewnym ograniczeniom. Zmiana ta powinna być uzasadniona i udokumentowana, a także powinna wynikać z istotnych zmian w warunkach ekonomicznych lub technicznych. Zmiana metody amortyzacji powinna być dokonana na przyszłość.

Co zrobić, gdy środek trwały ulegnie uszkodzeniu lub zostanie zlikwidowany?

W przypadku uszkodzenia lub likwidacji środka trwałego, należy dokonać odpowiednich zapisów w ewidencji. Należy ustalić wartość rezydualną środka trwałego i dokonać odpisu aktualizującego. W przypadku likwidacji, należy sporządzić protokół likwidacji, który powinien zawierać informacje o przyczynach likwidacji, stanie środka trwałego oraz ewentualnych kosztach związanych z likwidacją.

Czy małe firmy muszą prowadzić ewidencję środków trwałych?

Tak, wszystkie firmy, niezależnie od wielkości, które posiadają środki trwałe, są zobowiązane do prowadzenia ich ewidencji. Obowiązek ten wynika z przepisów prawa podatkowego i rachunkowego. Ewidencja ta jest niezbędna do prawidłowego rozliczenia podatku dochodowego i sporządzania sprawozdań finansowych.

Jakie programy komputerowe ułatwiają prowadzenie ewidencji środków trwałych?

Na rynku dostępnych jest wiele programów komputerowych, które ułatwiają prowadzenie ewidencji środków trwałych. Programy te pozwalają na automatyczne naliczanie amortyzacji, generowanie raportów i analiz, a także na bieżącą kontrolę stanu majątku. Popularne programy to m.in. Subiekt, Symfonia, Comarch ERP Optima oraz inne specjalistyczne rozwiązania.

Prawidłowe wprowadzenie środka trwałego do ewidencji jest procesem złożonym, ale niezbędnym dla każdego przedsiębiorstwa. Wymaga znajomości przepisów prawa podatkowego i rachunkowego, a także umiejętności praktycznego zastosowania tych przepisów. Dokładne prowadzenie ewidencji środków trwałych pozwala na efektywne zarządzanie majątkiem firmy, optymalizację kosztów i minimalizację ryzyka podatkowego.