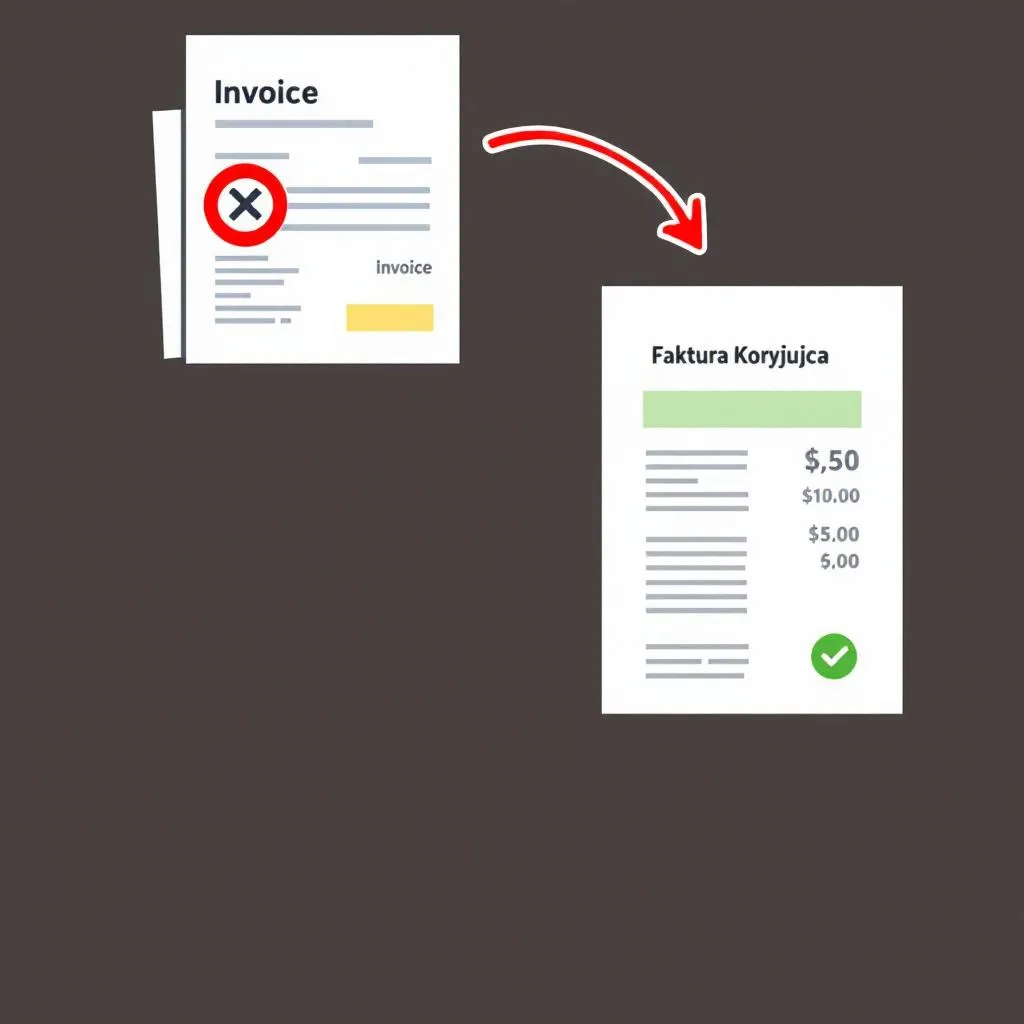

Faktura korygująca to dokument księgowy, który służy do poprawiania błędów lub zmian w pierwotnej fakturze VAT. Jest niezbędna w wielu sytuacjach, takich jak pomyłki w danych, zmiany w warunkach transakcji, czy też zwroty towarów. Prawidłowe wystawienie faktury korygującej jest kluczowe dla zachowania zgodności z przepisami podatkowymi i uniknięcia problemów z urzędem skarbowym. Zrozumienie zasad dotyczących faktur korygujących jest istotne dla każdego przedsiębiorcy, niezależnie od wielkości firmy.

Kiedy należy wystawić fakturę korygującą?

Faktura korygująca jest wystawiana w różnych sytuacjach, gdy pierwotna faktura zawiera błędy lub ulega zmianom. Najczęściej wystawiana jest w przypadku pomyłek w danych nabywcy lub sprzedawcy, takich jak błędne NIP, adres czy nazwa firmy. Korekta jest również konieczna, gdy w fakturze pierwotnej błędnie wskazano ilość towaru lub usług.

Innym częstym powodem wystawiania faktur korygujących są zmiany w cenie towarów lub usług po wystawieniu faktury pierwotnej. Może to wynikać z rabatów, upustów, czy też zmian w kursach walut. Faktury korygujące są również potrzebne w przypadku zwrotów towarów lub reklamacji, gdy nabywca zwraca część lub całość zakupionych produktów.

Dodatkowo, faktury korygujące są wymagane w przypadku udzielenia bonifikat lub skont, które obniżają wartość transakcji. Warto pamiętać, że każda zmiana, która wpływa na kwotę podatku VAT, powinna być odzwierciedlona w fakturze korygującej. Niezależnie od przyczyny, faktura korygująca musi być wystawiona zgodnie z przepisami, aby była ważna i zgodna z prawem.

Jakie elementy powinna zawierać faktura korygująca?

Faktura korygująca musi zawierać szereg elementów, aby była ważna i zgodna z przepisami. Przede wszystkim, powinna zawierać słowo „KOREKTA” lub „FAKTURA KORYGUJĄCA” w widocznym miejscu. Jest to kluczowe dla identyfikacji dokumentu jako korekty.

Faktura korygująca musi zawierać numer i datę wystawienia. Ważne jest również wskazanie danych identyfikacyjnych sprzedawcy i nabywcy, takich jak nazwa firmy, adres i NIP. Należy również podać numer faktury, której dotyczy korekta.

Kolejnym ważnym elementem jest szczegółowe opisanie przyczyn korekty. Należy jasno wskazać, co jest korygowane i dlaczego. Może to być zmiana ilości towaru, ceny, czy też danych nabywcy. Faktura korygująca musi również zawierać poprawne dane, które zastępują błędne informacje z faktury pierwotnej.

W przypadku korekty kwoty, faktura musi zawierać różnicę między wartością pierwotną a skorygowaną. Należy również podać kwotę podatku VAT, która podlega korekcie. Istotne jest, aby faktura korygująca była wystawiona w dwóch egzemplarzach – jeden dla sprzedawcy, a drugi dla nabywcy.

Jakie są rodzaje faktur korygujących?

Wyróżniamy dwa główne rodzaje faktur korygujących: faktury korygujące „in minus” i „in plus”. Faktury korygujące „in minus” wystawiane są w sytuacji, gdy wartość transakcji ulega obniżeniu. Przykładem może być udzielenie rabatu po wystawieniu faktury pierwotnej.

Faktury korygujące „in minus” zmniejszają kwotę podatku VAT do zapłaty. Są one wystawiane, gdy następuje zwrot towaru, obniżka ceny lub udzielenie upustu. W takim przypadku, sprzedawca zmniejsza kwotę podatku VAT, a nabywca ma prawo do obniżenia podatku naliczonego.

Z kolei faktury korygujące „in plus” wystawiane są, gdy wartość transakcji ulega podwyższeniu. Może to wynikać z dodatkowych kosztów, które zostały doliczone po wystawieniu faktury pierwotnej. Faktury korygujące „in plus” zwiększają kwotę podatku VAT do zapłaty.

W przypadku faktur korygujących „in plus”, sprzedawca zwiększa kwotę podatku VAT, a nabywca musi odpowiednio zwiększyć podatek naliczony. Ważne jest, aby prawidłowo określić rodzaj faktury korygującej, ponieważ ma to wpływ na rozliczenia podatkowe obu stron transakcji.

Jak przebiega proces wystawiania faktury korygującej?

Proces wystawiania faktury korygującej rozpoczyna się od zidentyfikowania błędu lub zmiany, która wymaga korekty. Następnie, sprzedawca musi przygotować fakturę korygującą, która zawiera wszystkie wymagane elementy. Kluczowe jest dokładne określenie przyczyn korekty i wskazanie, które elementy faktury pierwotnej są zmieniane.

Po przygotowaniu faktury korygującej, należy ją wysłać do nabywcy. Nabywca ma obowiązek potwierdzić otrzymanie faktury korygującej, jeśli korekta dotyczy kwoty podatku VAT. Potwierdzenie może nastąpić w dowolnej formie, np. poprzez podpis na fakturze lub e-mail.

W przypadku faktur korygujących „in minus”, nabywca musi dokonać korekty podatku naliczonego w deklaracji VAT za okres, w którym otrzymał fakturę korygującą. W przypadku faktur korygujących „in plus”, nabywca musi dokonać korekty podatku naliczonego w deklaracji VAT za okres, w którym otrzymał fakturę korygującą.

Sprzedawca powinien również dokonać korekty w swojej deklaracji VAT za okres, w którym wystawił fakturę korygującą. Proces ten wymaga dokładności i przestrzegania terminów, aby uniknąć problemów z urzędem skarbowym. Warto pamiętać o archiwizacji faktur korygujących wraz z potwierdzeniami odbioru.

Jakie są terminy wystawiania faktur korygujących?

Terminy wystawiania faktur korygujących są uregulowane przepisami prawa i zależą od rodzaju korekty. W przypadku korekt, które dotyczą błędów w danych, takich jak NIP czy adres, fakturę korygującą można wystawić w dowolnym momencie, gdy błąd zostanie wykryty.

W przypadku korekt, które wpływają na kwotę podatku VAT, terminy są bardziej rygorystyczne. Zgodnie z przepisami, fakturę korygującą należy wystawić nie później niż do końca okresu rozliczeniowego, w którym stwierdzono przyczynę korekty. Oznacza to, że jeśli błąd został wykryty w maju, fakturę korygującą należy wystawić do końca maja.

W przypadku korekt, które dotyczą rabatów, bonifikat lub zwrotów towarów, termin wystawienia faktury korygującej jest uzależniony od momentu, w którym nastąpiła zmiana. Ważne jest, aby faktura korygująca została wystawiona w terminie, aby uniknąć problemów z rozliczeniami podatkowymi.

Należy pamiętać, że terminy te dotyczą również nabywcy, który musi uwzględnić fakturę korygującą w swojej deklaracji VAT w odpowiednim okresie rozliczeniowym. Przedsiębiorcy powinni prowadzić szczegółową ewidencję faktur korygujących, aby mieć pewność, że wszystkie korekty zostały dokonane w terminie.

Jakie są konsekwencje błędnego wystawienia faktury korygującej?

Błędne wystawienie faktury korygującej może prowadzić do poważnych konsekwencji dla przedsiębiorcy. Przede wszystkim, może to skutkować nieprawidłowym rozliczeniem podatku VAT, co z kolei może prowadzić do kontroli ze strony urzędu skarbowego.

W przypadku wykrycia błędów w fakturach korygujących, urząd skarbowy może nałożyć na przedsiębiorcę sankcje finansowe. Wysokość kar zależy od rodzaju i skali błędu. Mogą to być kary za nieprawidłowe rozliczenie podatku VAT, a także odsetki za zwłokę w zapłacie podatku.

Błędy w fakturach korygujących mogą również prowadzić do problemów z kontrahentami. Nabywca może zakwestionować poprawność faktury, co może utrudnić rozliczenia i prowadzić do sporów. W skrajnych przypadkach, błędne faktury korygujące mogą prowadzić do utraty zaufania przez kontrahentów.

Aby uniknąć negatywnych konsekwencji, przedsiębiorcy powinni dbać o dokładność i rzetelność przy wystawianiu faktur korygujących. Warto korzystać z oprogramowania księgowego, które automatycznie generuje faktury korygujące i minimalizuje ryzyko błędów. Regularne szkolenia i aktualizacja wiedzy z zakresu prawa podatkowego są również kluczowe.

Jak uniknąć błędów przy wystawianiu faktur korygujących?

Aby uniknąć błędów przy wystawianiu faktur korygujących, należy przestrzegać kilku zasad. Przede wszystkim, należy dokładnie sprawdzać dane na fakturach pierwotnych przed wystawieniem korekty. Warto zweryfikować poprawność danych nabywcy, sprzedawcy oraz opis towarów lub usług.

Należy prowadzić szczegółową ewidencję faktur, w tym faktur pierwotnych i korygujących. Pozwoli to na łatwe odnalezienie faktury, której dotyczy korekta, oraz na monitorowanie zmian. Warto również archiwizować wszystkie dokumenty związane z fakturami korygującymi, w tym potwierdzenia odbioru.

Warto korzystać z oprogramowania księgowego, które automatycznie generuje faktury korygujące i minimalizuje ryzyko błędów. Oprogramowanie to często zawiera szablony faktur korygujących i automatycznie oblicza kwoty do korekty. Regularne szkolenia z zakresu prawa podatkowego i księgowości są również kluczowe.

Należy również dbać o komunikację z kontrahentami. W przypadku wątpliwości, warto skontaktować się z nabywcą i wyjaśnić wszelkie niejasności. Prawidłowa komunikacja i współpraca z kontrahentami minimalizują ryzyko sporów i błędów.

Kluczowe aspekty faktur korygujących – podsumowanie

Poniżej przedstawiono najważniejsze aspekty związane z wystawianiem faktur korygujących:

- Definicja: Faktura korygująca służy do poprawiania błędów lub zmian w pierwotnych fakturach.

- Rodzaje: Wyróżniamy faktury korygujące „in minus” (obniżenie wartości) i „in plus” (podwyższenie wartości).

- Elementy: Faktura korygująca musi zawierać słowo „KOREKTA”, numer, datę, dane sprzedawcy i nabywcy, opis korekty i poprawne dane.

- Terminy: Terminy wystawiania zależą od rodzaju korekty, często do końca okresu rozliczeniowego.

- Konsekwencje: Błędne wystawienie może prowadzić do problemów z urzędem skarbowym i kontrahentami.

- Unikanie błędów: Należy dbać o dokładność, ewidencję, korzystać z oprogramowania i szkoleń.

- Potwierdzenie: Potwierdzenie odbioru faktury korygującej jest kluczowe, szczególnie przy korektach VAT.

FAQ

Czy faktura korygująca musi być podpisana przez nabywcę?

Nie, podpis nabywcy na fakturze korygującej nie jest wymagany, chyba że korekta dotyczy kwoty podatku VAT. W takim przypadku, potwierdzenie odbioru faktury korygującej przez nabywcę jest konieczne.

Czy można wystawić fakturę korygującą do faktury zaliczkowej?

Tak, można wystawić fakturę korygującą do faktury zaliczkowej. W takim przypadku, korekta dotyczy zazwyczaj kwoty zaliczki lub danych na fakturze zaliczkowej.

Co zrobić, gdy nabywca nie chce potwierdzić odbioru faktury korygującej?

W przypadku, gdy nabywca nie chce potwierdzić odbioru faktury korygującej, sprzedawca powinien zachować dowód wysyłki faktury korygującej, np. potwierdzenie nadania listu poleconego lub e-maila. W razie kontroli, dowód ten może być wystarczający.

Czy można skorygować fakturę po upływie roku od jej wystawienia?

Tak, można skorygować fakturę po upływie roku od jej wystawienia, jednak istnieją pewne ograniczenia. Korekta powinna dotyczyć błędów, które nie wpłynęły na rozliczenie podatku VAT w poprzednich okresach. W przypadku korekt, które wpływają na rozliczenie VAT, należy sprawdzić, czy nie upłynął okres przedawnienia.

Jakie są różnice między fakturą korygującą a notą korygującą?

Faktura korygująca jest wystawiana przez sprzedawcę i dotyczy błędów w fakturze pierwotnej. Nota korygująca jest wystawiana przez nabywcę i dotyczy błędów w danych, takich jak NIP czy adres, które nie wpływają na kwotę podatku VAT.